Non accadeva da 22 anni

Analisi del premio al rischio azionario ai minimi: cosa significa per i mercati nei prossimi anni?

AGGIORNAMENTI

Gianmaria Pini

12/30/20244 min read

Siamo investitori. Il nostro compito è creare un portafoglio adatto alle nostre esigenze che ci fornisca il maggior rendimento con il minimo rischio. Per questo il nostro obiettivo è ricercare le asset class che meglio si adattano alle esigenze appena descritte. Abbiamo accennato al mondo obbligazionario facendo un confronto (metaforico) con l’Sp500. Oggi approfondiamo quel concetto aggiungendo un tassello al puzzle. I prezzi, le aspettative e le valutazioni degli asset.

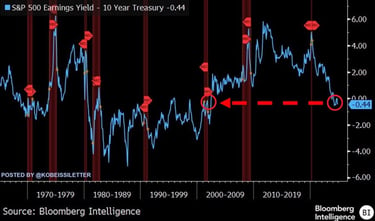

Qui trovate un’immagine significativa che mostra i rendimenti attesi dell’azionario (bianco) confrontati con i rendimenti obbligazionari (giallo). Come possiamo notare i rendimenti attesi delle obbligazioni hanno appena oltrepassato i rendimenti azionari. Quindi per la prima volta in 22 anni, il rendimento dei Treasury decennali ha superato il rendimento degli utili dell'S&P 500, creando una situazione che molti analisti considerano un segnale d'allarme per i mercati azionari. Il premio al rischio azionario (equity risk premium) è sceso a -0,44%, un livello significativamente inferiore alla sua media storica di lungo periodo.

Questo fenomeno è particolarmente significativo per diverse ragioni:

Rappresenta un'inversione della normale relazione rischio-rendimento

Indica una potenziale sopravvalutazione del mercato azionario

Riflette un cambiamento fondamentale nelle dinamiche di mercato

Negli ultimi 5 anni, la differenza tra i rendimenti è diminuita di 5 punti percentuali, uno dei cali più marcati degli ultimi 50 anni. Questo movimento ha importanti implicazioni per gli investitori, poiché teoricamente significa che i Treasury decennali, considerati investimenti meno rischiosi, offrono ora rendimenti superiori rispetto all'S&P 500.

LE PREVISIONI DI GOLDMAN SACHS

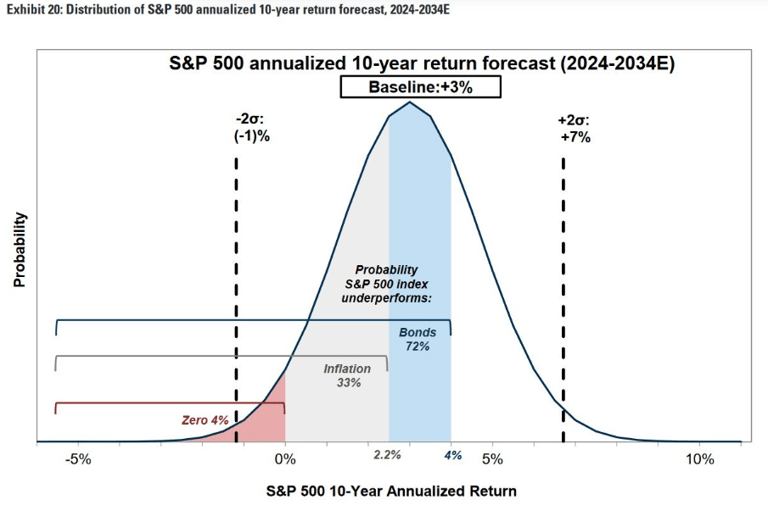

Gli strategist di Goldman Sachs hanno calcolato una probabilità del 72% che i Treasury decennali sovraperformino l'S&P 500 nel prossimo decennio. Questo rappresenta un drastico cambiamento rispetto alle loro previsioni del 2020, quando stimavano una probabilità del 90% che le azioni generassero rendimenti superiori rispetto ai Treasury decennali fino al 2030. La precisione storica delle previsioni di Goldman Sachs è stata mista, ma il loro modello attuale incorpora lezioni apprese dalle precedenti previsioni e tiene conto di fattori come:

I livelli storicamente elevati dei tassi di interesse

La concentrazione del mercato nelle mega-cap tech

Le valutazioni relative tra azioni e obbligazioni

EPPURE I CAPITALI STANNO ENTRANDO

Questa immagine mostra un quadro contraddittorio su quanto detto nelle scorse newsletter ma è veramente così? I fondi obbligazionari globali hanno registrato afflussi record di 600 miliardi di dollari nel 2024, superando il precedente record di 500 miliardi del 2021 e più che raddoppiando gli afflussi dell'anno scorso.

Gli investitori si sono riversati sui fondi obbligazionari in previsione di politiche monetarie più accomodanti da parte delle principali banche centrali. È significativo notare che il 74% delle banche centrali ha tagliato i tassi quest'anno, la percentuale più alta dal 2021.

Per quanto riguarda l'Italia, questo trend ha avuto un impatto significativo sul mercato dei BTP e altri titoli di Stato italiani. Gli investitori italiani, tradizionalmente orientati al reddito fisso, hanno mostrato un rinnovato interesse per le obbligazioni, attratti dai rendimenti interessanti e dalla prospettiva di potenziali guadagni in conto capitale quando i tassi inizieranno a scendere.

Tuttavia, nonostante questo massiccio afflusso di capitali, l'indice Bloomberg Global Aggregate Bond ha registrato una performance negativa del -1,7% quest'anno, evidenziando come gli elevati afflussi non si traducano necessariamente in rendimenti positivi nel breve termine.

SPECCHIETTO PER L'INVESTITORE

Il parallelo con la bolla delle dot-com, l'ultimo periodo in cui abbiamo visto il premio al rischio azionario a questi livelli, merita un'analisi approfondita. Tuttavia, il contesto attuale presenta differenze significative che richiedono una valutazione più sfumata. Le aziende tecnologiche che oggi dominano il mercato hanno fondamentali molto più solidi rispetto alle loro controparti degli anni '90, con flussi di cassa sostanziali e modelli di business consolidati.

Il contesto macroeconomico attuale è caratterizzato da tassi di interesse ai massimi degli ultimi decenni e un'inflazione che, sebbene in calo, rimane sopra gli obiettivi delle banche centrali. Questo ambiente di tassi più elevati ha creato una situazione unica in cui gli investitori possono ottenere rendimenti significativi da investimenti considerati "risk-free", mettendo in discussione la tradizionale allocazione di portafoglio.

Se hai bisogno di supporto nella gestione dei tuoi investimenti puoi contattarmi per una call gratuita prenotando il tuo posto cliccando sul link in basso

Disclaimer

I dati riportati in questo documento hanno finalità puramente informative e non rappresentano in alcun modo una consulenza finanziaria o un invito all'investimento. Le opinioni espresse riflettono esclusivamente il mio punto di vista (Gianmaria Pini) e sono formulate in base all’attuale contesto macroeconomico. Tali valutazioni sono soggette a cambiamento nel tempo. Non si garantisce l’accuratezza o la completezza delle informazioni fornite. Le performance passate non sono indicative di risultati presenti o futuri.

Disclaimer

In un'ottica di massima trasparenza nei confronti di tutti i visitatori del seguente sito web (di seguito gli "Interessati"), con la presente nota legale Gianmaria Pini (il "Consulente Finanziario") precisa che, in ragione degli specifici accordi contrattuali intercorrenti tra il Consulente Finanziario e IoInvesto SCF S.r.l., sarà quest'ultima a offrire il servizio di consulenza in materia di investimenti avente ad oggetto valori mobiliari e quote di organismi di investimento collettivo del risparmio, senza detenzione di fondi e titoli appartenenti ai clienti. Il Consulente Finanziario resta a disposizione dell'Interessato per ognieventuale ulteriore chiarimento in merito a quanto sopra, al seguente indirizzo e-mail gianmariapini@ioinvesto.net.

Contatti

Verrai ricontattato a breve

gianmariapini@cfa.ioinvesto.net

+39 3466136072

© 2024. All rights reserved.