Nessuno compra obbligazioni

Tramite numeri e grafici e un esempio ho provato a trasferirvi ciò che penso delle obbligazioni in questo fine 2024 guardando a ciò che fino ad ggi è successo. Nell'esempio che troverete abbiamo da un lato "Marco" giovane, dinamico e in crescita, proprio come l'S&P500 e le Magnificent Seven (Microsoft, Apple, Nvidia & co.). Dall'altro "Giorgio"- che rappresenta i Treasury USA, apparentemente stabili ma con un debito che continua a crescere. Nonostante i rendimenti attraenti dei Treasury (4-5%), gli investitori nel 2023-2024 hanno preferito puntare sulle azioni di qualità. E i risultati? Performance stellari per le aziende più solide, che si sono dimostrate non solo opportunità di crescita ma veri e propri "safe haven" in tempi di incertezza. Nel thread completo vi mostro anche i dati impressionanti sul debito USA e perché questa situazione sta creando dinamiche uniche nel mercato. Swipe per saperne di più!

Gianmaria Pini

12/29/20244 min read

Partiamo con una notizia: Yellen dice ai leader del Congresso che è probabile che il Tesoro inizi a prendere manovre contabili speciali a metà gennaio per evitare di violare il limite del debito degli Stati Uniti e li esorta ad agire per difendere la “piena fede e il merito” degli Stati Uniti. Fonte Bloomberg.

Questo è il primo tasselo da prendere in considerazione se si parla di prezzo delle obbligazioni.

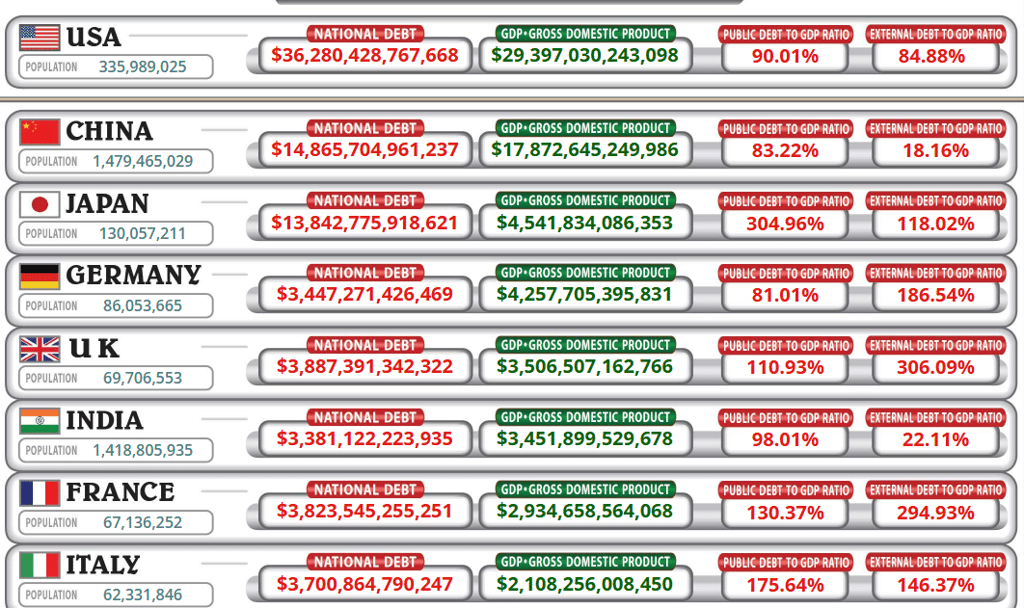

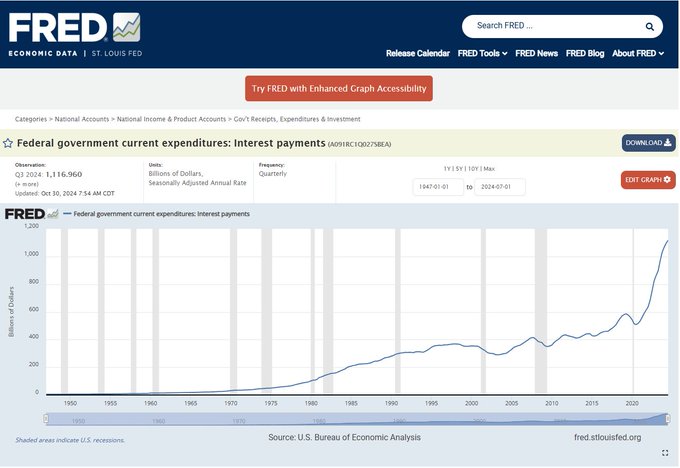

Quella che vedete a fianco è l’immagine che mostra la quantità enorme di debito degli USA confrontato con gli altri stati. Ora però vi mostro quanti sono gli interessi che ogni giorno vengono pagati per questo debito dagli stessi Stati Uniti.

Impressionante vero? Gli Stati Uniti si trovano attualmente in una situazione particolare: il debito pubblico ha raggiunto livelli storicamente elevati, superando i 36 trilioni di dollari, mentre i tassi di interesse sono ai massimi degli ultimi 15-20 anni, con la Fed che mantiene il tasso di riferimento alto.

Questa combinazione di alto debito e alti tassi crea una dinamica interessante nel mercato obbligazionario. Gli investitori, consapevoli dei rischi legati all’elevato debito pubblico americano, richiedono un "premio al rischio" maggiore per acquistare i Treasury (i titoli di stato USA). Questo premio si traduce in rendimenti più elevati.

Il meccanismo funziona così:

L'elevato debito aumenta la percezione del rischio da parte degli investitori

Gli alti tassi di interesse rendono più costoso per il governo americano rifinanziare il proprio debito

Gli investitori, avendo molte alternative di investimento (inclusi conti deposito che oggi offrono rendimenti interessanti), possono permettersi di essere più selettivi

Per attrarre capitali, il Tesoro americano deve quindi offrire rendimenti più attraenti

Inoltre, c'è un altro fattore da considerare: l'inflazione. Gli investitori vogliono assicurarsi che il rendimento reale (cioè al netto dell'inflazione) sia positivo. Con un'inflazione che resta sopra l'obiettivo della Fed del 2%, questo significa che i rendimenti nominali devono essere ancora più alti.

È importante notare che questa situazione crea un circolo potenzialmente pericoloso: tassi più alti significano maggiori costi per il servizio del debito, che a sua volta aumenta ulteriormente il debito pubblico, potendo portare gli investitori a richiedere rendimenti ancora più elevati.

IN COSA INVESTIRESTI?

Vi porto un esempio che esprime ciò che penso di questi ultimi due anni di borsa, specialmente se ci riferiamo al 2024.

Immaginiamo due opportunità di investimento, rappresentate da due persone:

MARCO (che rappresenta l'azionario/S&P 500):

Giovane e dinamico, con ottime prospettive di crescita

Bilancio solido e in continuo miglioramento

Profitti che crescono anno dopo anno

Capacità di innovare e adattarsi ai cambiamenti (pensiamo all'IA e alle nuove tecnologie)

Rappresenta perfettamente aziende come Microsoft, Apple, Nvidia che continuano a macinare utili

GIORGIO (che rappresenta i Treasury USA a 10 anni):

Più maturo e "stabile"

Offre un rendimento fisso e prevedibile

Ha un debito enorme che continua a crescere

Gli interessi sul suo debito diventano sempre più onerosi

Proprio come il debito pubblico USA che supera i 36 trilioni di dollari

Nel 2023-2024, nonostante i Treasury offrivano rendimenti attraenti intorno al 4-5% (i più alti degli ultimi anni), la maggior parte degli investitori ha comunque preferito puntare su "Marco", cioè sull'azionario. L'S&P 500 ha infatti registrato performance eccezionali, trascinato soprattutto dalle "Magnificent Seven" (Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta e Tesla).

Questa scelta degli investitori riflette:

La fiducia nella crescita futura delle grandi aziende tecnologiche

La preferenza per investimenti che possono battere l'inflazione nel lungo termine

La preoccupazione per la sostenibilità del debito pubblico USA nel lungo periodo

La ricerca di rendimenti potenzialmente più elevati, anche se più rischiosi

Spero che avervi spiegato il concetto da un punto di vista astratto possa avervi passato il mio punto di vista.

Si può essere d’accordo con quanto detto come si può essere in disaccordo ciò che non cambia è il risultato con le performance stellari delle aziende più solide confrontate alle obbligazioni che secondo molti dovevano essere la asset class dell’anno scommettendo su scadenze molto lunghe. Ora vorrei approfondire altri concetti che possono introdurci nel migliore dei modi nel prossimo anno.

Siete d’accordo con me che alcune aziende vengono viste non solo come opportunità per il futuro ma come Safe haven per l’ottima liquidità e solidità? Prima o poi il vento cambierà direte voi.

Disclaimer

I dati riportati in questo documento hanno finalità puramente informative e non rappresentano in alcun modo una consulenza finanziaria o un invito all'investimento. Le opinioni espresse riflettono esclusivamente il mio punto di vista (Gianmaria Pini) e sono formulate in base all’attuale contesto macroeconomico. Tali valutazioni sono soggette a cambiamento nel tempo. Non si garantisce l’accuratezza o la completezza delle informazioni fornite. Le performance passate non sono indicative di risultati presenti o futuri.

Disclaimer

In un'ottica di massima trasparenza nei confronti di tutti i visitatori del seguente sito web (di seguito gli "Interessati"), con la presente nota legale Gianmaria Pini (il "Consulente Finanziario") precisa che, in ragione degli specifici accordi contrattuali intercorrenti tra il Consulente Finanziario e IoInvesto SCF S.r.l., sarà quest'ultima a offrire il servizio di consulenza in materia di investimenti avente ad oggetto valori mobiliari e quote di organismi di investimento collettivo del risparmio, senza detenzione di fondi e titoli appartenenti ai clienti. Il Consulente Finanziario resta a disposizione dell'Interessato per ognieventuale ulteriore chiarimento in merito a quanto sopra, al seguente indirizzo e-mail gianmariapini@ioinvesto.net.

Contatti

Verrai ricontattato a breve

gianmariapini@cfa.ioinvesto.net

+39 3466136072

© 2024. All rights reserved.