Le piccole capitalizzazioni

Gianmaria Pini

3/22/20253 min read

Immaginate due ballerini su un palco.

Uno corre, scatta, inciampa, si rialza. È il Russell 2000: il mondo delle small cap americane. Le aziende che non vedi nei notiziari ma che fanno funzionare il sistema: fornitori, trasportatori, produttori, distributori. Realtà locali che vivono nella carne viva dell’economia americana.

L’altro è composto, elegante, abituato a occupare il centro della scena. È l’S&P 500: il tempio delle grandi imprese. Le multinazionali, i brand che trovi ovunque, le aziende che dettano i ritmi dei mercati globali.

Negli ultimi dieci anni, non c’è stata sfida.

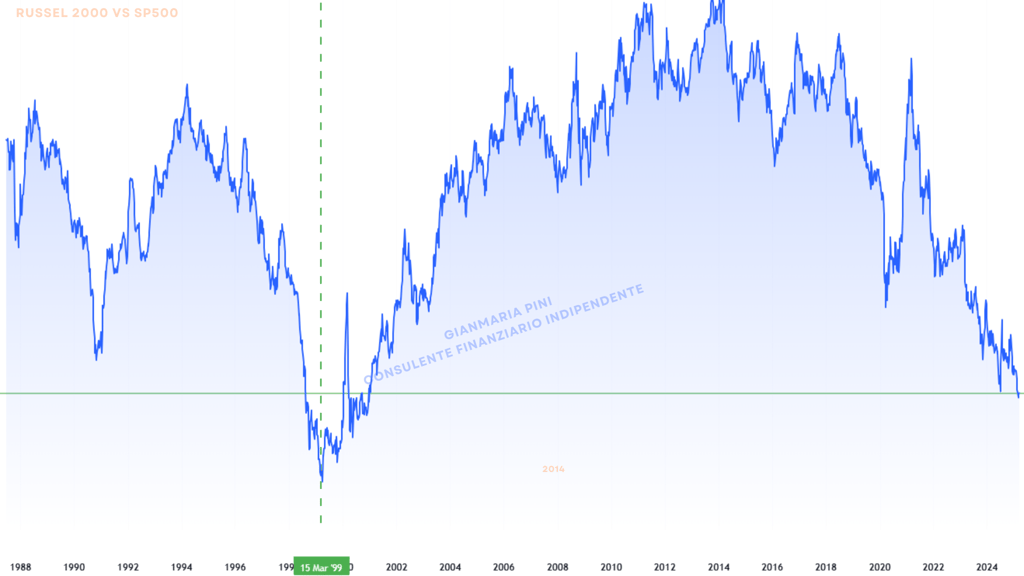

Chiunque guardi il grafico IWM/SPY — il rapporto tra Russell 2000 e S&P 500 — vede un lungo declino.

Un lento scivolare delle small cap sotto il peso della storia.

Dal 2014 in poi, le grandi aziende hanno vinto tutto: flussi, narrazione, capitali.

E il Russell? Rimasto indietro. In silenzio. Come un atleta fuori forma in attesa del suo riscatto.

Ma i mercati non sono una gara a chi arriva primo. Sono una rappresentazione di equilibri che cambiano.

E quello che racconta quel grafico — che oggi è ai minimi degli ultimi 20 anni — non è un verdetto. È una fotografia di un ciclo.

E come tutti i cicli, anche questo può ruotare.

Per capire il perché, bisogna guardare cosa muove davvero questa danza.

Le small cap sono più sensibili all’economia interna.

Non hanno linee di credito illimitate, non emettono obbligazioni a 30 anni con cedole ridicole, non esportano in 50 Paesi.

Vivono e respirano la congiuntura USA.

Quando il costo del denaro sale, ne soffrono di più.

Quando la crescita rallenta, i margini si stringono per prime.

Quando la volatilità aumenta, gli investitori si rifugiano altrove.

In più non scordiamo che il mondo di oggi è sempre più globalizzato.

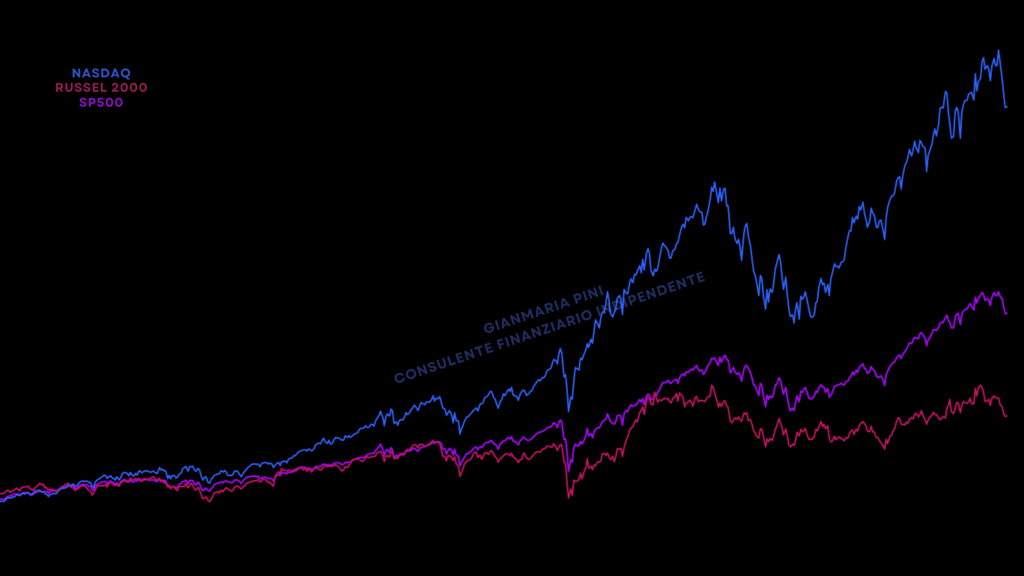

Indici e performance

Negli ultimi mesi, l’S&P 500 ha aggiornato i suoi massimi grazie a pochi nomi, big tech, intelligenza artificiale, semiconduttori.

È un mercato fortemente concentrato.

Le prime 7-8 aziende fanno ormai più del 30% della capitalizzazione dell’indice.

I ribassi di questa settimane hanno colpito questa fragilità del mercato mentre i resto ha sottoperformato per mesi.

l Russell 2000, al contrario dell’SP500, ha subito gli effetti di un’economia americana meno brillante del previsto, di politiche monetarie restrittive e di un sentiment ancora fragile.

Ma queste condizioni non durano per sempre.

La Fed stessa ha già indicato che il ciclo dei tassi potrebbe aver toccato il picco. E storicamente, ogni volta che la Fed ha iniziato a tagliare, le small cap sono state tra le prime a risvegliarsi.

Il motivo è semplice: sono aziende a leva sulla ripresa.

Appena i tassi scendono, la domanda riparte, il credito torna a circolare.

E le piccole imprese, più reattive, più vicine ai consumatori, più veloci ad adattarsi, accelerano.

Nel 2003, nel 2009, nel 2020 è successo esattamente questo.

Non è garanzia che si ripeterà uguale.

Ma oggi, con un sentiment ancora spostato su poche certezze, il mercato sta scontando poco o nulla del potenziale di rimbalzo delle small cap.

Anche le valutazioni sono a favore: il Russell 2000 scambia su multipli ragionevolmente fermi sulle medie storiche.

A questo si aggiunge un altro elemento: la dimensione umana del capitale.

Gli investitori, dopo anni di rischi, guerre, pandemia, crisi energetica e narrativa da “hard landing”, hanno cambiato atteggiamento.

Oggi cercano comfort.

E il comfort si chiama Apple, Microsoft, Nvidia.

Oggi gli investitori hanno spostato lo sguardo sull'europa e chissà domani potrebbero ricercare rendimento nelle aziende meno attenzionate degli ultimi anni.

Non per scommettere. Ma per essere pronti.

Due ballerini, un palcoscenico e una platea che cambia umore ogni sei mesi.

Il Russell 2000 ha perso terreno, è vero. Ma ha portato ottime performance negli utlimi anni nonostante la sottoperformance e non è fuori dal gioco.

Disclaimer

I dati riportati in questo documento hanno finalità puramente informative e non rappresentano in alcun modo una consulenza finanziaria o un invito all'investimento. Le opinioni espresse riflettono esclusivamente il mio punto di vista (Gianmaria Pini) e sono formulate in base all’attuale contesto macroeconomico. Tali valutazioni sono soggette a cambiamento nel tempo. Non si garantisce l’accuratezza o la completezza delle informazioni fornite. Le performance passate non sono indicative di risultati presenti o futuri.

Disclaimer

In un'ottica di massima trasparenza nei confronti di tutti i visitatori del seguente sito web (di seguito gli "Interessati"), con la presente nota legale Gianmaria Pini (il "Consulente Finanziario") precisa che, in ragione degli specifici accordi contrattuali intercorrenti tra il Consulente Finanziario e IoInvesto SCF S.r.l., sarà quest'ultima a offrire il servizio di consulenza in materia di investimenti avente ad oggetto valori mobiliari e quote di organismi di investimento collettivo del risparmio, senza detenzione di fondi e titoli appartenenti ai clienti. Il Consulente Finanziario resta a disposizione dell'Interessato per ognieventuale ulteriore chiarimento in merito a quanto sopra, al seguente indirizzo e-mail gianmariapini@ioinvesto.net.

Contatti

Verrai ricontattato a breve

gianmariapini@cfa.ioinvesto.net

+39 3466136072

© 2024. All rights reserved.